劳务派遣,派的是“人”,由劳务派遣单位与被派遣劳动者签订劳动合同;

劳务外包,包的是“活儿”,包活的弊端在于,难以对外包机构聘用的人员进行直接监管。

例子:我公司没有保安,找保安公司派来了10个保安,按月支付保安公司费用,这属于劳务派遣。 某大型企业车间需要保洁维护,因此将保洁项目外包给服务机构,外包的就是这个“活”儿,至于具体哪个人来具体执行工作,企业并不管。包活的弊端在于,难以对外包机构聘用的人员进行直接监管。

说到这里再说说他们的涉税区别: 相关法律规定如下:

1、劳务派遣 根据 财税〔2016〕47号《关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》,不管是一般纳税人还是小规模纳税人,提供劳务派遣服务,都既可以选择差额计税,也可以选择全额征税。

全额征税就是以取得的全部价款和价外费用为销售额计算缴纳增值税,一般纳税人适用税率6%,小规模纳税人3%;

差额纳税是以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

其中差额纳税是差额部分可以开的5%的专用发票,扣除部分开具的是增值税普通发票。因为扣除部分是没有交过增值税的,开专票给下游抵扣不合理,所以只能差额开具增值税专用发票。

2、劳务外包 劳务外包属于哪个税目应根据不同的外包业务的要求。

劳务外包如果是发包给建安行业,实质就是建筑劳务分包,那么这样就按照建筑业税率9%计税。如果是劳务外包给机械加工,那就是属于外协外扩,按照加工修理修配税率13%计税。其他的劳动力外包就属于人力资源服务税目下,按照6%计税。

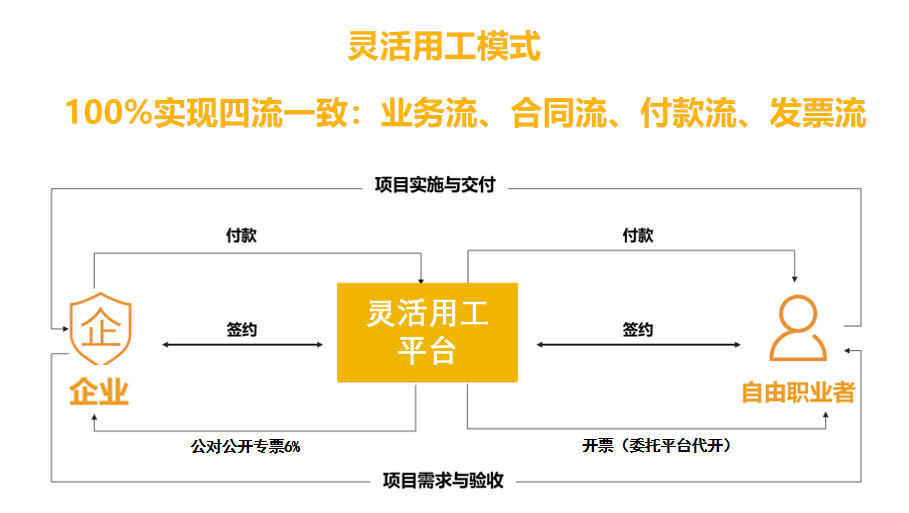

相比之下,灵活用工则受到较强的关注

随着共享经济、数字经济的飞速发展,灵活就业逐渐成为国内重要的就业模式。

发力数字经济用工模式,不少中小企业选择和第三方灵活用工平台合作,减少管理成本负担,如节省招聘成本、入离职流程、考勤管理、人事管理、薪资结算管理等的成本和时间,保证内部管理效率更大化。

随着《“十四五”数字经济发展规划》的出台,“5G+云计算+人工智能”的深度融合将推动数字经济发展,企业数字化转型不断深入,将带动“新基建”、“元宇宙”相关岗位薪资水平的上涨,与此同时,灵活用工新就业模式也越来越受到企业的关注。 总之,面对多种用工形态,企业如何高效、科学地管理人才队伍将是接下来各企业研究重点。